项目费用管理“七部曲”,曲曲生动!

1全面预算对项目费用的管理要求

1)责任单元应严格按照公司全面预算的管理要求和职责分工开展相关项目费用的编制、执行、追加调整和考核等活动。

2)已批准预算是进行费用管理的基准,一经批准,除非按规定程序进行调整,否则不得突破。

3)费用控制要执行全过程动态控制,将事前编制、事中执行、事后分析与考核相结合。

4)项目部/釆购部应定期报告费用执行的状态,及时分析费用执行存在的问题及潜在的风险。

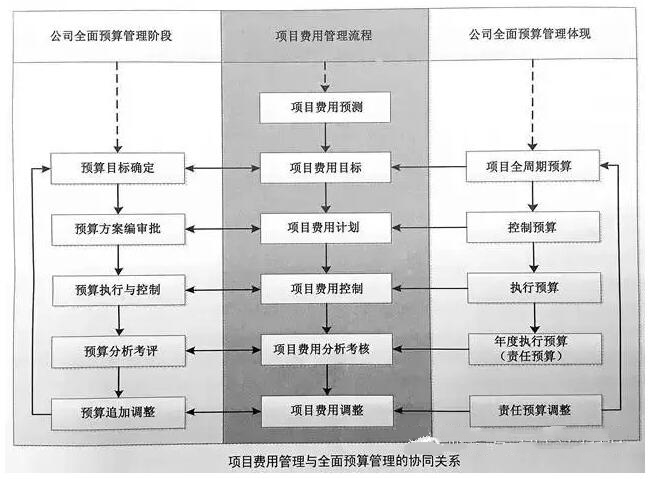

5)项目费用管理应按照“费用预测、费用目标、费用计划、费用控制、分析考核、费用调整”等步骤实施,并做好与全面预算管理的协同衔接和支持(如图所示)

2费用预测费用预测随着项目投标报价而进行,是项目费用管理的起始点,主要根据招标文件或业主要求,结合本项目工程范围、所在地区的自然条件、工程计划进度、施工组织方案及公司资源配置等情况,完成本项目主合同范围的费用预测,是主合同价格洽谈和确定的基础。

核电工程费用预测/报价一般参照国际原子能机构(IAEA)费用账户系统和国家能源局发布的“核电预算规范”文件,根据项目实际和业主要求设置费用科目。

3费用目标的确定项目主合同签订后,公司合同部和财务部依据费用预测(报价)和合同约定,组织公司人力资源部、安全质量部、物业经营部、行政办公室、信息资料部等职能部门,分别建立项目全周期预算/项目总费用,根据公司费用管理要求,确定各项控制预算和子项预算的控制目标,并作为项目部和采购部责任范围内的下级子项费用控制基准。

4费用计划编制项目费用目标确定后,责任单元应依据集团和公司管理规定、业务活动进展、合同支付计划和工作计划等输入信息,按照“上下结合、分级编制、逐级汇总”的原则编制项目费用计划。

编制内容应包括编制依据、本周期计划执行、完成和主要形象进度,下周期主要形象进度及工程节点、存在问题和保障措施。费用计划通过业务预算的形式予以体现,上报并经审批后,作为各责任单元的费用控制基准,即控制预算。

这一环节是全面预算管理的基础和起点。

5.费用控制与执行

责任单元应基于批准的费用计划(控制预算),进行横向和纵向分解,并形成内部控制的费用控制目标,即执行预算,作为下级活动的控制基准,主要通过以下几个方面进行实现:

1立项控制立项是指在项目列入工作计划和预算后,开始正式启动或正式实施的申请,是正式进入釆购活动的前提。

申报部门应在申报立项时,提供必要的论证本项目实施的必要性、技术经济比较和费用估算等有关的支持性文件。

立项应提前申报,并作为合同签约的前提条件。

立项审核部门应严格按照程序和管理要求进行审核,并按有关程序及公司授权权限申报批准。授权人应统筹考虑项目的必要性,合理性,科学性和经济性,并最终决定该项目是否立项/部分立项或推迟立项。立项核准的金额为该项目最高承诺金额。如果釆购价格超过了立项额度,需按立项程序进行补充立项。

2承诺与合同控制合同釆购和合同承诺应以批准的立项为前提条件。

合同文件应做到技术要求明确、现场条件完整、合同条款周密并符合有关政策及程序,本着“合规、合法、公平、竞争”的原则,选择合适的釆购方式完成要约邀请、要约、承诺等工作。

合同是项目管理的法律约束性文件,必须严格按照合同办事,做好合同计量、跟踪和统计工作,按照合同完成的进度和工程量/实际进展进行支付。若变更后合同金额超出预算,要补充立项并办理预算调整手续。加强合同管理,做好索赔和反索赔工作。

3变更控制在合同签订前应尽可能完善设计和合同文件,尽量减少或避免合同价格变更的发生。

合同变更指示或请求应包括变更原因、条件、范围、合同价格影响。根据公司授权管理要求和有关程序,由相应的授权人员批准合同变更指示或请求或变更令。

应对合同的变更情况进行评价,以便总结合同签订、执行的质量和状态,总结反馈经验和教训,改进合同变更管理工作。

4支付控制支付是费用控制的重要环节,必须严格按照本文件及有关程序执行。

严格审查支付条件,包括费用预算计划的相符性、合同规定的相符性和支付手续的完整性。

6.项目费用分析考核

责任单元应定期编制发布费用控制报告或专题报告,说明项目费用计划执行情况,包括已支出的金额、与计划的偏差、超支部分的费用项目和金额,并预测可能引起超支的费用项目和金额,提出风险控制建议。

项目费用分析报告应真实、及时和力求准确,应能反映具体项目及总体费用管理的状况。

责任单元实际完成的费用应严格控制在项目预算目标金额之下,实际支出和预算的对比分析、偏差将作为每年和项目结束时对责任单元考核的重要指标。

同时釆取相应激励措施,激发计划执行的积极性,确保费用管理体系得以良好地运转。

7.项目费用计划的调整

在实施过程中,当发生重大的合同变更或市场变化造成原费用计划的不合理,责任单元提出申请,依据授权规定进行审批。

获得批准后,应进行调整相应层级的执行预算或控制预算或项目全周期费用。

来源地址: